メガバンクで営業、ネット系事業会社で金融事業開発、外資系コンサルで金融機関コンサル、三社三様で金融に関わり続けている金融マン、Keijiです。

このまま今の会社で働き続けて、出向していくのだろうか?

転職した場合、人生何が変わるのだろうか?

周りは転職する人が増えてきたけど、自分はどうしようか…

年齢の節目や周りの転職など、様々な機会でこんなことを考えたことある方多いんじゃないでしょうか?

僕も金融機関で働いていた時はそうでした。銀行は多くが50歳前後で出向する定めで、当時の上司が出向した会社で苦労している様子を見るたびモヤモヤした気持ちになっていました。また、金融機関と言えども胡坐をかいて儲かる時代はとうに終わっており、利益捻出のために「収益増強」、「経費削減」の圧力を感じている方も多いと思います。

今は大転職時代。1つの会社にしがみついて働き続けるのではなく、多様な会社でのキャリアを歩むことも1つの選択肢です。転職を活かして年収をアップさせたり、自分のやりたい仕事、理想の働き方などを実現する人も一昔前と比べると格段に増えました。

ここでは、銀行、事業会社、コンサルという異なる3つの業界で働いた経験のある僕が、「金融機関一筋で働き続けるキャリア」と「転職して幅を持たせるキャリア」のそれぞれのメリット、デメリットなどを比較していきます。どちらが良いのか、どうしようか迷っている方の参考になれば幸いです。

金融一筋 vs 転職キャリア比較の結論!

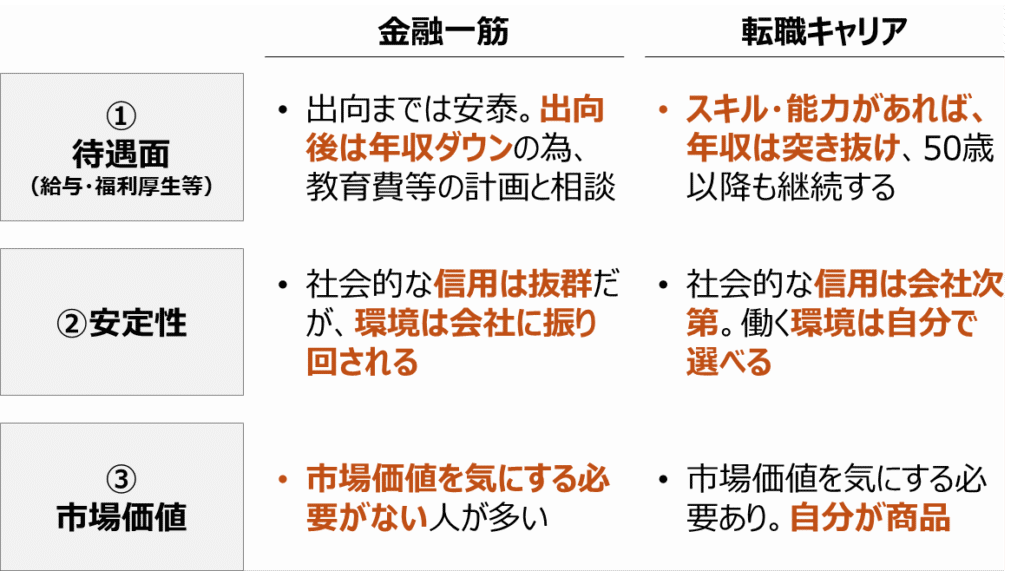

先に結論となる比較表がこちらです。今回比較の観点(軸)としては、①待遇面(給与・福利厚生等)、②安定性、③市場価値の3点で考えています。

それぞれの観点について補足していきます。

①待遇面(給与・福利厚生等)

ここでは、待遇面を「年収」と「福利厚生等」に分けて考えていきます。後ほど触れる退職金については福利厚生等に含まれるとご理解ください。

年収

まずは年収面についてです。メガバンクであれば、30歳前後で課長代理や調査役に昇進し年収800万円~900万円になり、30代後半から40代で課長クラスの管理職になると年収1,000万円を超えるような年功序列型の給与体系になっています。

他業界と比較すると、新卒から数年は大きく変わりませんが、30歳前後で差が付き始め、40歳頃で大きな差になります。そして一度上がった年収は基本的に落ちることなく50歳頃まで高収入を保ち続けます。

ところが50歳頃の出向を迎えると事態は一変します。出向後2,3年は金融機関からの収入補填によりカバーされるケースもありますが、その後は出向先の給与体系に依って年収が決定します。年収600万円~700万円程度まで半減することもザラにあります。また、仮に出向しなくとも、役職定年という役職の強制剥奪制度を完備している金融機関も多く、否が応でも年収を下げられてしまう傾向にあります。

50歳と言えばまだまだ働き盛りで、子どもの教育費が掛かる家庭も多いんじゃないでしょうか?人生100年時代、65歳まで働くとしても、減った年収が15年間続くのはかなり酷と言わざるを得ません。

一方、転職により自分でキャリアを作っていく場合、得られる年収は自分の頑張り次第です。1回だけの転職で、長期間働くことが前提となっている場合は少し異なりますが、基本的には自分のスキルや能力を買ってもらって仕事をするジョブ型の雇用が多くなります。高収入に見合ったスキル・能力があれば年齢がいくつになっても年収に上限はありません。僕の知り合いでは50代で年収約3,000万円の人もいます。逆に高収入に見合ったスキル・能力がなく、年収がずっと横ばいの人も見てきました。

福利厚生等

福利厚生はほとんどの場合で金融機関に勤め続ける方が有利です。世の中の福利厚生のサービスは山ほどありますが、インパクトの大きい福利厚生の1つが住宅補助です。

金額の大小はあれど、多くの金融機関で恩恵を受けられる有益な福利厚生です。ベンチャーやネット系の事業会社は財務的な余裕があまりないので、恩恵を受けられる方が稀です。

そして福利厚生の中でも、個人的には1番違いが大きいと思っているのが退職金です。

企業型の確定給付年金や確定拠出年金は、企業が退職金の掛け金を拠出してくれるもので、大企業の特権です。実際、僕がいたネット系事業会社は東証プライム上場企業でしたが、会社は1円も拠出してくれませんでした。そう言った場合、退職金はiDeCoなどを使って自分で用意しておくしかありません。

1点注意しなければいけないのは、福利厚生は給与と違って、会社側での変更が容易です。これまでもメガバンクでは住宅補助の対象や金額が絞られてきたように、これからも会社都合で改悪されたり撤廃されたりする可能性があります。なので、福利厚生は「あればラッキー」くらいの心持ちでいた方が良いと思います。

②安定性

続いて安定性についてです。安定性とは「社会からの見做され方」と「会社都合での働く環境の変化」を総称して言うことにします。

社会からの見做され方

金融機関に勤める人は、当たり前かもしれませんが社会的信用力が高いと見做され、ローンやクレジットの審査で有利に働きます。借りる必要がなくとも、「借りませんか?」というDMやメールが山ほど来ます。

また、就活生の時に金融機関から内定をもらったことで両親が喜んだ経験がある方も多いんじゃないでしょうか?僕もその一人で、母親は喜び、父親には「お前なんかがメガバンクから内定をもらえるなんて…」と、褒めているのか貶しているのかよくわからない言葉をもらいました(笑)特に上の世代にとっては、金融機関で働くことの社会的ステータスを喜ぶ傾向にあるようです。

逆に転職については今なお、あまり良くないものと捉えている人も一定数います。

一方、転職をするキャリアの場合、ローンやクレジットの審査については、その時勤めている会社の信用度合いによって大きく左右されるので一概には言えません。共通して言えるのは、転職した直後など勤続年数が短い間は、審査が不利に働く可能性があることです。それゆえ住宅ローンといった長期に渡るローンを組むタイミングと転職のタイミングは、誤った順番にならないよう注意する必要があります。

周りからの見方という点においては、転職の回数が多いとネガティブになることが多いです。個人的には何も悪いことはないと思いますが、古くから忠義を尽くすことを美としてきた日本人ならではの価値観でしょう。

会社都合での働く環境の変化

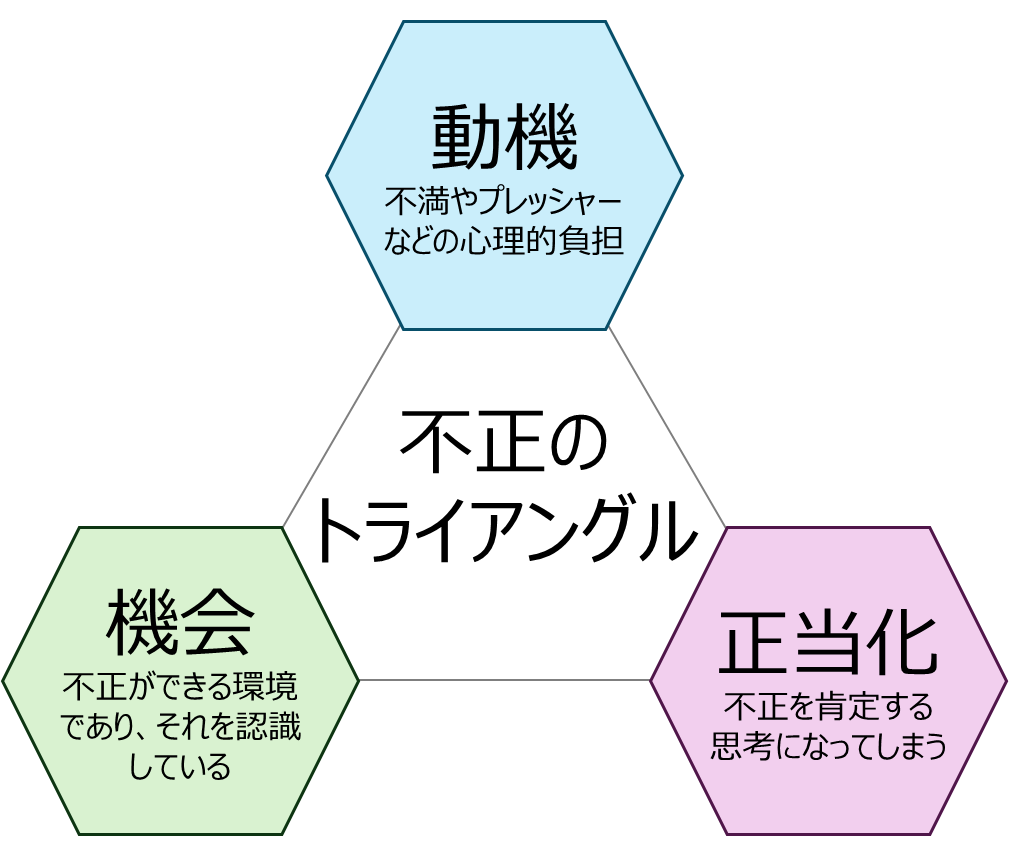

金融機関と、定期的な異動(ジョブローテーション)は切っても切れない関係性にあります。今も昔も金融機関のお金にまつわる不祥事は後を絶たず、一定期間で業務内容と人間関係をリセットさせることで不正のトライアングルにおける「機会」を低減させようという考えに基づいている為です。

僕個人としては、ローテーションがあっても悪事を働く人はいますし、不正のトライアングルにおける「機会」だけを潰せても、「動機」や「正当化」を潰せない限り、ローテーションの意味はないと思っていますが、同様の考えを持って率先して動く金融機関は今のところ見られません。

結果として会社の都合で、予期せぬ異動が定期的に発生します。メガバンクなどの全国規模の会社であれば、全国津々浦々、地域金融機関でも1つの都道府県の中で動く可能性が常について回ります。

それに振り回される従業員となる我々は、仮に自分のやりたい業務ができていたり、良好な人間関係で仕事ができていたとしても、突如その環境から引き剝がされます。住居の面でも、遠方赴任となり家庭環境に影響が出る可能性もあります。最近ではメガバンクでもエリア要望が出せるようになったり、少しずつ変わっているようですが、それでも会社都合で振り回されるキャリアからは逃れられません。

一方、転職でのキャリアを形成していく場合、ジョブ型として「能力を発揮できる環境」に置かれていることが多いので、会社都合で動かすことは、百害あって一利なしです。もちろん組織変革などが伴えば、多少の役割の変化などはありますが、営業をやっていた人が管理をしたりなどといった大幅な転換はあまり行われません。仮に行われて、自分に合わないと感じた場合には、転職により自分が望む環境を実現すれば良いだけです。

「自分にとって合わない、自分が活躍できる環境ではないと感じた時に、別の会社に行けるという選択肢を持てること」これが転職におけるキャリアの大きな強みです。

③市場価値

最後に市場価値についてです。金融一筋で働き続ける人が市場価値を気にしなければいけない瞬間は一度、出向の時だけです。ただ、出向においても市場価値があるから採用されるというよりも、「〇〇銀行出身だから」といった理由で採用されるケースの方が多いと思いますので、そもそもあまり気にする必要がありません。

1社で働き続けた人は市場価値がないとは言いません。営業のスペシャリストもいるでしょうし、企画のスペシャリストも、リスク管理のスペシャリストもいると思います。それらの職種を究めたことは素晴らしいことだと思いますし、求めている会社もいると思います。ただ、「会社都合での働く環境の変化」でもお伝えした通り、会社の異動によって大きく左右されるため、望んだキャリアを形成しづらいとは言えます。

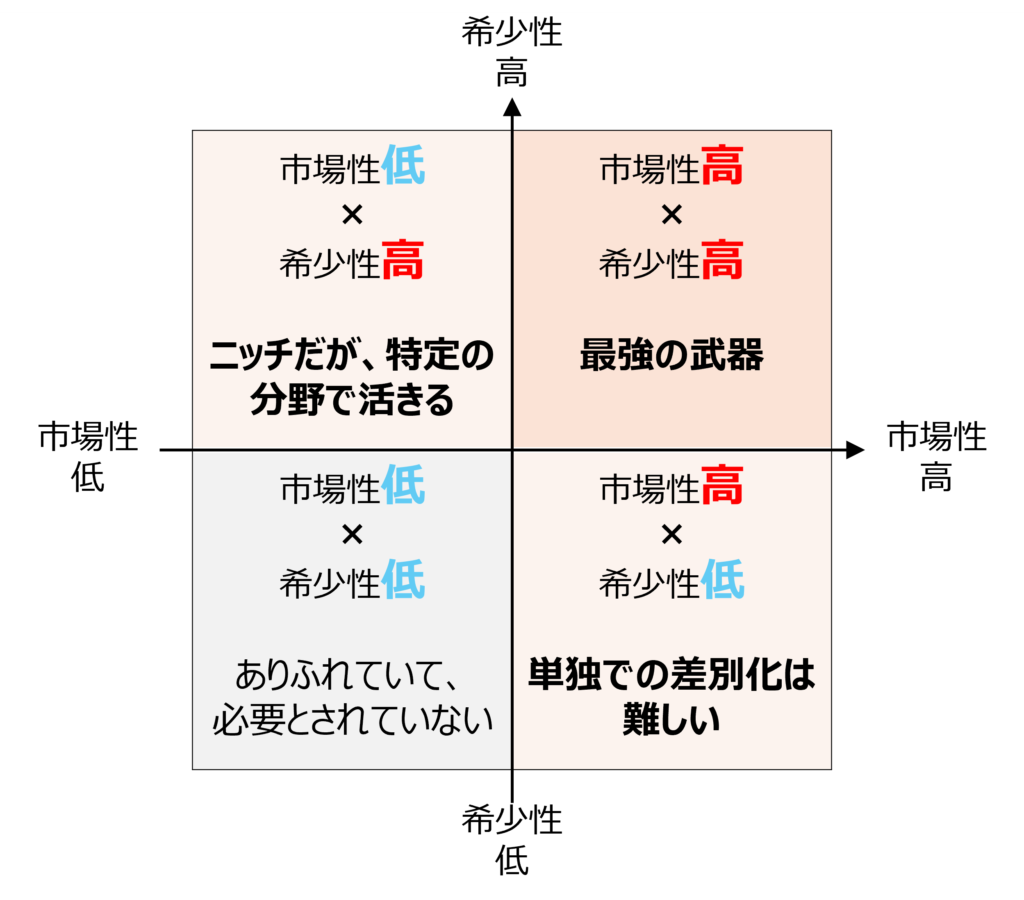

そもそも市場価値とは、主に希少性と市場性の2つの軸で決まります。「市場性」とは、そのスキルや経験がどれだけ求められているかというもので、マーケットにおけるニーズのことです。例えば、金融 × IT(システム)の知識や経験を持っていたり、金融 × AIのスキルがあるなどは市場性が高いと言えます。

「希少性」とは、そのスキルや経験を持っている人がどれだけ少ないかというもので、平たく言うと珍しいか否かのことです。例えば、MBAを持っていたり、FP1級、簿記1級を持っているなどは希少性が高いと言えます。

この2つの軸で整理したマトリクスがこちらです。

市場性も希少性も高い領域は「最強の武器」です。多くの人が欲しいと望んでいるのに、持っている人がほとんどいないというもので、例えば金融機関システムに精通しているサイバーセキュリティ人材などが該当します。

市場性は高いが希少性は低い領域は、需要はあるけれども多くの人が持っているもので、金融機関における金融知識などが該当します。珍しくないので、「単独での差別化は難しい」です。

市場性は低いが希少性は高い領域は、需要は高くないけれども珍しいものです。例えば、船舶に関するファイナンス知識は特殊性が高く、ニッチ領域なので多くの企業で必要とされるとは言い難いですが、「特定の分野や会社では需要があって活躍できます」

最後に、市場性も希少性も低い領域で、例えば、簡単な英語の翻訳です。このご時世、AIの仕組みを使ってしまった方が早く、正確に翻訳できます。翻訳全てが置き換えられるとまでは言いませんが、簡単な翻訳について価値は高くありません。

転職をして幅を広げるキャリアにおいては、常に自分の市場価値を意識し続ける必要があります。どこかの時点で骨を埋める会社を見つけられたなら話は別ですが、「自分の能力を最大限に活かし、会社に貢献して給料をもらう」ジョブ型雇用が転職キャリアの王道です。

ただ、一度市場性の高いスキルや能力を身に付けられたら、その後の食い扶持はあまり苦労することがないです。代表的な例としては、サービスの企画・開発・運営ができる人、いわゆる0から1を作り出せる人です。そして1を10や20にしていく企画力、営業力がある人についても、あまり途切れることのない需要があります。

金融一筋と転職キャリア、どちらが正解かではなく、「自分はどう生きたいか」

どちらの道を選ぶべきか悩んでいる方もいると思います。僕自身30歳の時に激しく悩みました。

「せっかくメガバンクに入れたのに、この職を手放すと両親はがっかりするだろうか…」

「妻が妊娠中で、あと数か月で初めての子どもが産まれてくるこのタイミングで転職を選択するべきなのだろうか?年収や労働環境が今よりも悪くなって子育てできない事態に陥らないだろうか…」

こんなことばかりを考え、葛藤に葛藤を重ねる日々が続きました。

当時の僕と同じように、転職に対する不安を感じている方はこちらの記事をご覧ください。

この記事では具体的な対処法をご紹介していますが、結局金融一筋で働き続けても、転職するキャリアを選んでも、どちらが正解ということはありません。むしろどちらも正解であることが多いです。

大切なことは「自分はどう生きたいか」を考え抜くことです。このポイントを考え抜くためのヒントとなる3つの問いをご紹介します。

1.自分にとって仕事とは何か?

2.仕事以外で大切にしたいものは何か?

3.10年後、20年後の自分を想像した時に、後悔しない選択肢は何か?

キャリアに“正解”はありません。

金融機関に残ることも、転職することも、どちらも立派な選択です。重要なのは、自分で選び取ること。そして、選んだ道を自分のものにすることです。

もし今、あなたが「このままでいいのか」と悩んでいるなら——。 その気持ちに蓋をせず、じっくり向き合ってみてください。

行動するかどうかは、その後で大丈夫です。

まとめ

- 待遇面では、金融一筋は出向までは安泰。出向後は年収ダウンが見えている為、自分の年齢と子どもの教育費との計画を練ることが大事。転職キャリアではスキル・能力があれば金融機関の年収を余裕で突き抜けられる

- 安定性の中でも「社会からの見做され方」は金融一筋で働き続ける方が間違いない。「会社都合での働く環境の変化」は転職キャリアの方が快適

- 市場価値は、転職キャリアの方が高めやすい。金融一筋はそもそも市場価値を気にする必要がない人も多い。

- 金融一筋、転職キャリア、どちらが正解などない。「自分がどう生きたいか」が大事

関連記事